「お金の心配で、子どもの進路を狭めたくない」

これが、教育資金について考えるときの基本方針です。

進学先が国立なのか私立なのか、文系なのか理系なのか、正直なところ今は何も分かりません。

ただ、もし「私立理系・下宿あり・6年間」という、かなりコストがかかるルートを選んだとしても、お金の理由で選択肢を狭めることはしない、という状態には持っていきたいと思っています。

そのために、かなり保守的な前提で教育資金の設計をしています。

想定シナリオ

- 私立理系(学部4年+修士2年)

- 下宿あり

- 在学期間:6年間(18歳〜24歳)

- 必要総額:現在の価値に換算して約2000万円

「ここまで想定しておけば、十分だろう」と思っています。

金額と利回りの前提

このシミュレーションでは、

金額はすべて「インフレ調整後の現在価値ベース」で表示

しています。

そして、運用利回りは、

実質6%(名目8% − インフレ率2%)

を前提にしています。

したがって、ここでいう「2000万円」は、

将来の名目金額ではなく、

現在の価値に換算して2000万円相当の支払い能力

を意味しています。

将来、名目でいくらになるかは本質ではなく、

進学時点で、現在価値ベースで2000万円分の支払い能力があるか を管理対象にしています。

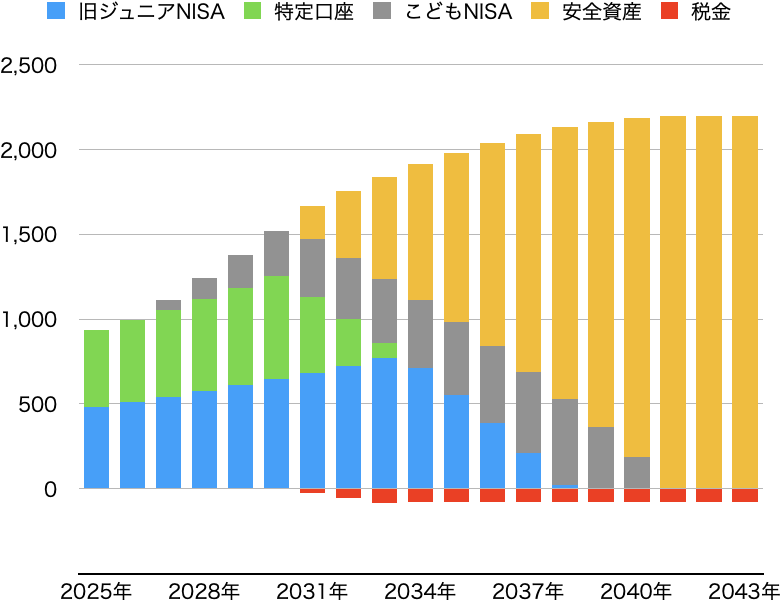

現在の教育資金ポートフォリオ(2025年12月末時点)

現在、教育資金として管理しているのは次の2つです。

- 旧ジュニアNISA 残高:約493万円(元本240万円)

- 特定口座 残高:約455万円(元本221万円)

合計:約948万円(評価額ベース)

いずれも、

- オルカン

- 米国株

- 先進国株

といった株式インデックス投信で運用しています。

追加投資の計画

現状のままだとやや余裕が少ないため、2027年から「こどもNISA」で追加投資を行う予定です。

- 2027年〜2031年(小2〜小6)

- 年60万円 × 5年 = 300万円

これも同じく株式インデックスで運用します。

全体像(積み上げと取り崩し)

設計としては、

- 現在の運用資産をベースに

- 今後5年間、段階的に追加投資を行い

- 18歳以降、6年間かけて取り崩す

という構造です。

リスクの落とし方(出口戦略)

教育資金は「使う時期が決まっているお金」なので、

ずっと株式のまま持ち続けるつもりはありません。

現在は株式インデックスで運用していますが、

12歳前後からは、使う時期に近づく分については順次、安全資産(現金・債券等)に振り替えていく予定です。

ここではシンプルに、

「支払いまでの待機資産は、インフレ率程度で運用(実質ゼロ)」

という前提でシミュレーションしています。

シミュレーション結果

前提:

- 表示金額:すべてインフレ調整後の現在価値ベース

- 運用利回り:実質6%

- 取り崩し開始:18歳

- 24歳まで6年間で支出

- 支出までの待機資産は、実質ゼロで推移

この前提で計算すると、

想定取り崩し総額(税引後・現在価値ベース):約2,119万円

となりました。

目標としている「現在価値ベース2000万円」は、十分にカバーできる設計です。

もし前提が崩れたら

- 運用が想定よりうまくいかなかった場合 → 働いて補填します。

- もし子どもが化けて、私立医学部に行きたいとか言い出したら → 働いて補填します。

この設計は「人生を縛るもの」ではなく、

「安心して選択するための土台」 という位置づけです。

現時点での結論

少なくとも、

「お金の心配で進路を狭める」という事態は、たぶん起きない

という状態までは、すでに持ってきていると思っています。

あとは、

- 市況の変化

- 制度変更

- 子どもの進路希望

に応じて、前提を置き換えて再計算すればいい、というスタンスです。

コメント